人材不足が続き、今後も生産年齢人口の減少による人手不足は続くと予想されますので、人材に対する会社からのニーズはますます高くなると想定されています。

こうした状況において、新たに人材ビジネスに参入する企業も少なくないはず。

ただ職業紹介・労働者派遣業(人材派遣業)業を開始したいからと言って、すぐに人材ビジネスに参入できるわけではありません。

労働者側を保護する必要もありますので、職業紹介や人材派遣業のビジネスを開始するにあたっては労働局側の許可が必要になります。

ここでは、労働者派遣業を開始するにあたっての手続きと流れ、申請書類などの概要についてご紹介します。

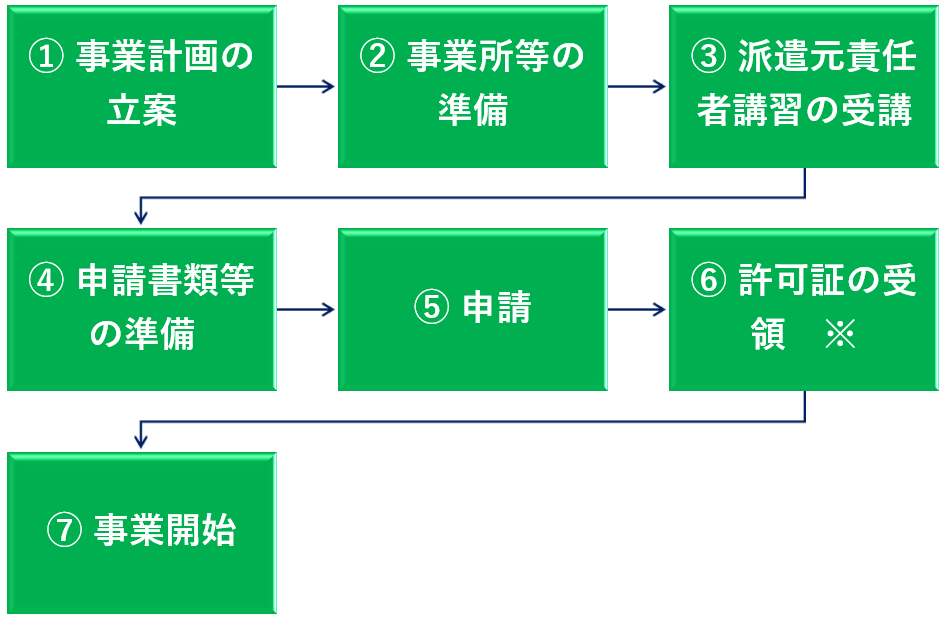

人材派遣業の許可申請の流れ

派遣事業を開始するにあたって許可申請の流れは、概ね次のようなフローになります。

※ 必ずしも許可証を受領できるわけではなく、申請書類などに不備がある場合には不許可となることもあります。

⑤の申請は、主たる事務所を管轄する都道府県労働局(事業主管轄労働局)に申請することになります。

また⑤の派遣事業の許可申請から⑥の許可証の受領までは概ね2か月~3か月かかります。また申請件数の状況によっては、許可証の受領まで3ヶ月以上かかることもあります。

人材派遣業の許可を受けるにあたっては、会社が欠格事由にあたらないこと(例えば、労働派遣法に違反していない、反社にはあたらないなど)と、資産要件など許可基準を満たすことが必要になります。この点は注意です。

人材派遣業の許可申請手続き前に確認すべき5つの注意点

人材派遣業を開始するためには許可が必要なことは既にお伝えしましたが、その許可を得るためには一定の要件を満たす必要があります。

許可を得るための要件を満たさなければ、人材派遣業を開始するのは難しくなります。

ここでは人材派遣業を開始するための5つの注意点について説明します。

1.欠格事由に該当すると人材派遣業の許可を得ることはできない

例えば、労働者派遣法に違反していたり、刑法に違反し、罰金の刑に処せられ、その執行を終わった日から起算して5年を経過していない等の欠格事由に該当すれば人材派遣業の許可を受けることはできなくなります。

ただ実際には、欠格事由に該当する事業者はかなり少ないと考えられますので、欠格事由に該当するか否かについては必要以上に気にすることはないと言えます。

しかし過去に法令違反したことがあるなど、心あたりのある事業者は人材派遣業の許可申請前に労働局等に確認すべきでしょう。

2.専ら労働者派遣の役務を特定の者に提供することを目的とするものでないこと

特定の者に対してのみ当該労働者派遣を行うことを目的として事業運営を行っているものであって、それ以外の者に対して労働者派遣を行うことを目的としていない場合には、人材派遣業の許可を受けることはできなくなります。

ですので、例えば、特定の1社に対してのみ労働者派遣をすることを目的としていれば人材派派遣業の許可を受けることは難しくなります。

3. 許可の申請前に派遣元責任者講習を受講していること

人材派遣業の許可申請に先立ち、派遣元責任者が派遣元責任者講習を受講しておく必要があります。

この講習は、派遣元事業所の雇用管理及び事業運営の適正化に資することを目的とするものです。

講習は、厚生労働省に定められた講習機関が実施しています。

4.資産要件

資産要件については後述します。

5.事務所の要件

実際に業務をする事務所については次のような要件を満たす必要があります。

1)事業に使用し得る面積がおおむね20㎡以上ある他、その位置や設備等からみて労働者派遣事業を行うのに適切であること。

2)当該要件を満たすためには、次のいずれにも該当すること。

①風俗営業等の規制及び業務の適正化等に関する法律で規制する風俗営業や性風俗特殊営業等が密集するなど事業の運営に好ましくない位置にないこと。

② 労働者派遣事業に使用し得る面積がおおむね20㎡以上あること。

以上の5つについては、人材派遣業の許可を受けるためには必須になりますので注意が必要です。

また次のような業務は派遣事業をすることができないことになっています。

| 派遣事業ができない主な業務 | |||

| 弁護士 | 公認会計士 | 税理士 | 司法書士 |

| 行政書士 | 社会保険労務士 | 土地家屋調査士 | 弁理士 |

| 医師 | 歯科医師 | 看護師 | 薬剤師 |

人材派遣業の許可を申請する場合に必要となる書類

次に、労働者派遣業(人材派遣業)の許可を申請する際の提出書類について説明します。

申請者が法人の場合と、個人の場合で提出書類が若干異なりますので注意が必要です。

| 法人と個人事業主に共通の提出書類 |

| 1. 事業所の使用権を証する書類(不動産の登記事項証明書又は不動産賃貸借(使用貸借)契約書の写し)(転貸借の場合は、その所有者の転貸借に係る同意書その他権利関係を証する書類を含む) |

| 2. 就業規則等の写し |

| 3. 派遣労働者のキャリア形成を念頭においた派遣先の提供のための事務手引、マニュアル等又はその概要の該当箇所の写し |

| 4. 派遣元責任者の住民票の写し |

| 5. 個人情報適正管理規程 |

| 法人に特有の提出書類 |

| 1. 定款または寄付行為 |

| 2. 登記事項証明書 |

| 3. 役員の住民票(本籍地の記載のあるもの及び番号法の規定に基づく個人番号の記載のないもの)の写し及び履歴書 |

| 4. 最近の事業年度における貸借対照表、損益計算書及び株主資本等変動計算書 |

| 5. 最近の事業年度における法人税の確定申告書の写し(納税地の所轄税務署の受付印のあるもの 申告書の別表1(1)及び4は必ず必要) |

| 6. 法人税の納税証明書 |

| 個人事業主に特有の提出書類 |

| 1. 住民票(本籍地の記載のあるもの及び番号法の規定に基づく個人番号の記載のないもの)の写し及び履歴書 |

| 2. 最近の納税期における所得税の確定申告書の写し(納税地の所轄税務署の受付印のあるもの) |

| 3. 納税証明書(国税通則法施行規則別紙第8号様式(その2)による最近の納税期における金額に関するもの) |

| 4. 貸借対照表及び損益計算書(所得税青色申告決算書(一般用)の写し)(青色申告の場合) |

| 5. 不動産の登記事項証明書及び固定資産税評価額証明書(白色申告又は青色申告で簡易な記載事項の損益計算書作成の場合) |

| 6. 預金残高証明書(納税期末日のもの) |

人材派遣業の許可を申請する際の費用(実費)

補足ですが、人材派遣業の許可申請をする際の実費は次の通りです。

1. 許可手数料

・ 申請書には、手数料[12 万円+5万5千円×(労働者派遣事業を行う事業所数-1)]に相当する額の収入印紙を貼付する必要があります。

2. 登録免許税の課税

・ 申請に当たっては、登録免許税[許可一件当たり9万円]を納付し、領収書を許可申請書に貼付する必要もあります。

人材派遣業開始にあたっての監査証明の要否

人材派遣業を開始するにあたっては、公認会計士(または監査法人)が発行した監査証明が必要になることもあります(監査証明が不要となることもあります)。

監査証明が必要になるのは、直近の決算で次のような資産要件を満たしていないときです。

新規に人材派遣事業を開始する場合の資産要件

- 基準資産額:2,000万円以上(基準資産額とは、資産の総額から負債の総額を控除した額のこと、以下同じ)

- 現金預金額:1,500万円以上

- 基準資産額が負債総額の1/7以上

ここで1つ注意すべきことがあります。

注意すべきこととは、基準資産額を求めるときには、繰延資産と営業権が資産に計上されている場合に、この2つ(繰延資産と営業権)を資産の総額から除外して基準資産額を求めるという点です。

具体的には、資産の総額から繰延資産と営業権を除いたうえで、負債を差し引き、基準資産額の要件を満たす必要があります。

(この点を見落とすと、派遣業の許可を取得することはできなくなることがあります。)

この点は見落としやすいので、注意!

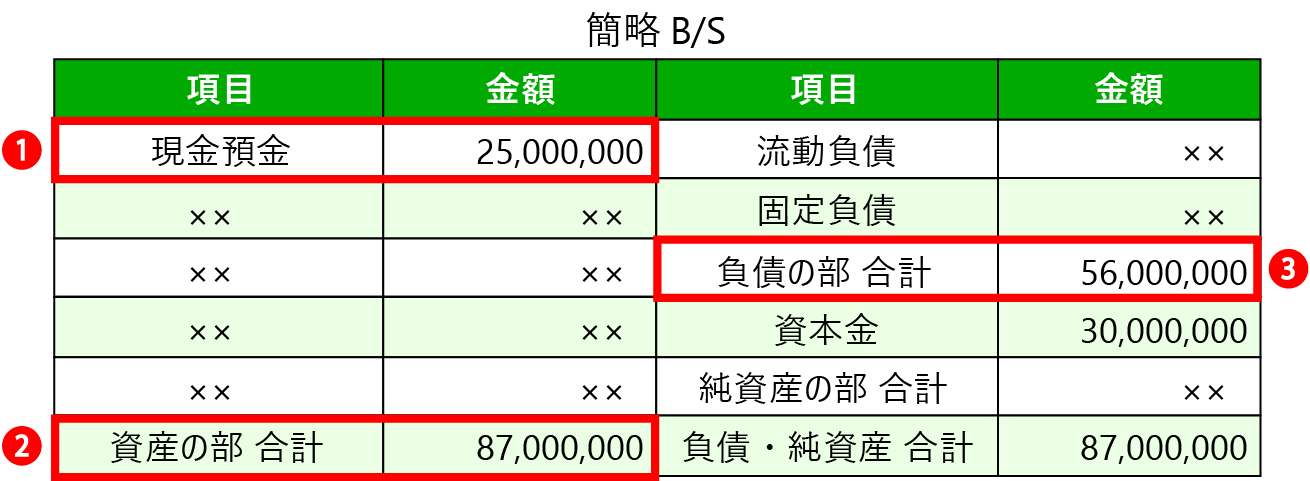

資産要件の具体的あてはめ

ここでは、上でお伝えした資産要件について具体的にあてはめて説明します。

※ 資産要件については、基準資産額2,000万円以上、現金預金1,500万以上、基準資産額が負債総額の1/7以上の要件であてはめます。

基準資産額の要件

簡略B/Sの資産の部の合計(2)から負債の部の合計(3)を差し引いた基準資産額は3,100万円あり、2,000万以上ありますので基準資産額の要件を満たしています。

現金預金の要件

現金預金も2,500万円(1)ありますので、現金預金1,500万円以上という現金預金の要件を満たしています。

負債比率の要件

基準資産額は3,100万円でしたので、負債総額の7分の1(800万=5,600万円÷7)以上という要件も満たしています。

ですので、この簡略B/Sは資産要件をすべて満たすことになります。

顧問税理士は監査証明を発行できない

監査証明を発行できる者は、公認会計士に限られています。ですので、税理士は監査証明を発行できません。

公認会計士でもある(御社の)顧問税理士は監査証明を発行できるのかという疑問が生じるかもしれませんが、結論から言うと、公認会計士でもある顧問税理士も監査証明を発行できません。

公認会計士・税理士として会社の税務顧問をしている方々が多くいらっしゃいますが、自身の税務顧問先の監査はできないことになっています。

その理由は、(監査には公平・公正性が求められているため)監査対象会社から継続的な報酬を得ている(例えば、税務顧問料)税理士が監査をすれば、公平・公正な立場から監査業務を実施できないからです。

まとめ:人材派遣業の許可申請にあたって

既に人材不足の状況で、今後生産年齢人口がますます減少しますので、労働力獲得に対するニーズが高まることは目に見えています。

そのニーズに着目し、新に人材派遣業に足を踏み出す会社も少なからずあるはず。

ただ人材派遣業はすべての会社が事業として開始できるわけではなく、厚労省が定める要件を充たして許可を得なければ人材派遣業を開始することはできません。

人材派遣業の許可申請をする際には、例えば既に解説した資産要件など、申請の前提として様々な要件を充たしているか否かを確認することは必須です。

(資産要件を満たさずに厚労省に申請して、差し戻しになっているケースもあります。)

また申請期限間際まで資産要件を満たしていないことに気づかず、大慌てで増資等する会社もあります。

当事務所では専門の公認会計士が監査証明の発行や増資の手続きについて、迅速・割安に対応しております。またどのようにすれば資産要件を満たすか等についてもご相談対応しております。

お問い合わせは、お電話またはメールにて承っております。

お気軽にお問合せください

お気軽にお問合せください

監査証明等についてお電話でのお問合せはこちら

※ 専門スタッフがご対応いたします。

お見積りは無料です。

03-6801-6769

平日 10:00~18:00 土日祝 応相談