労働者派遣事業の監査証明

労働局に労働者派遣事業の許可申請はしたけれど、労働者派遣事業の許可の要件とされている資産要件を満たさずに公認会計士の監査証明を取得するよう、労働局から指示されることがあります。

当事務所にも、労働局から差し戻しされた方からのご依頼が意外に多くあります。

そこでここでは、労働者派遣事業における監査業務と監査証明について、監査に馴染のない方向けにわかりやすく説明します。

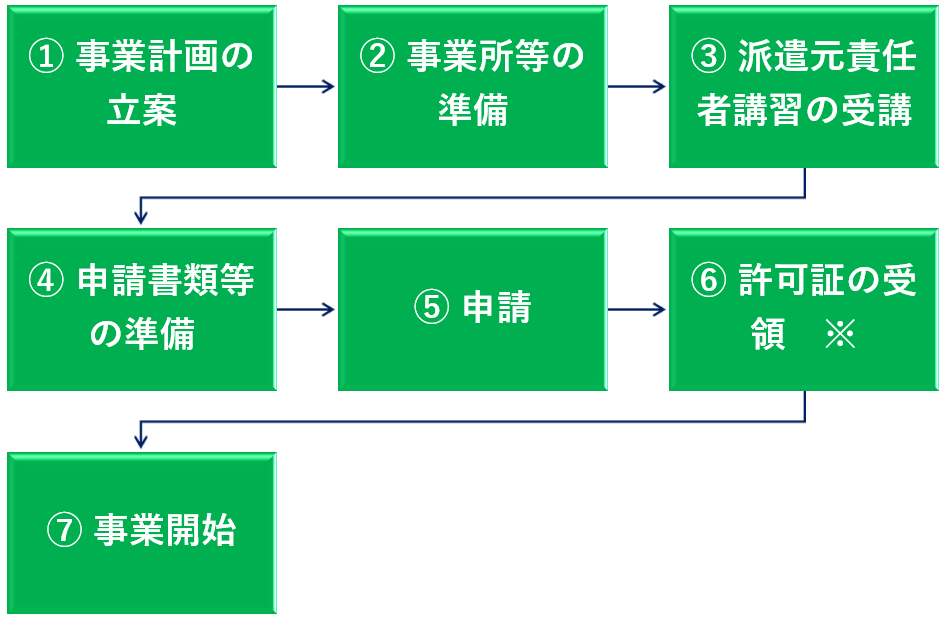

労働者派遣事業の許可を得るための流れ

まずは労働者派遣事業で許可を得るための流れについて確認します。

労働者派遣事業で許可を得るためには意外に多くの時間がかかりますので、早め早めに対応することをおススメします。

※ ⑤の労働者派遣事業の許可申請から⑥の許可証の受領までは概ね2か月~3か月かかります。また申請件数の状況によっては、許可証の受領まで3ヶ月以上かかることもあります。

ですので、余裕をもって準備しましょう。

労働者派遣事業で監査証明を得るための資産要件

労働者派遣事業で許可を得るためには次のような資産要件を満たすことが必須です。

この資産要件とは、(労働者派遣事業の許可を得るために)B/S上で次のような要件を満たすことが必要があるということです。

労働者派遣事業の資産要件

- 基準資産額:2,000万円以上(基準資産額とは、資産の総額から負債の総額を控除した額のこと、以下同じ)

- 現金預金額:1,500万円以上

- 基準資産額が負債総額の1/7以上

ここで1つ注意すべきことがあります。

その注意すべきこととは、基準資産額を求めるときには、繰延資産と営業権が資産に計上されている場合に、この2つ(繰延資産と営業権)を資産の総額から除外して基準資産額を求めるという点です。

具体的には、資産の総額から繰延資産と営業権を控除したうえで、負債を差し引き、基準資産額の要件を満たす必要があります。

(この点を見落とすと、労働者派遣業の許可を取得することはできなくなることがあります。)

この点は見落としやすいので、注意してください!

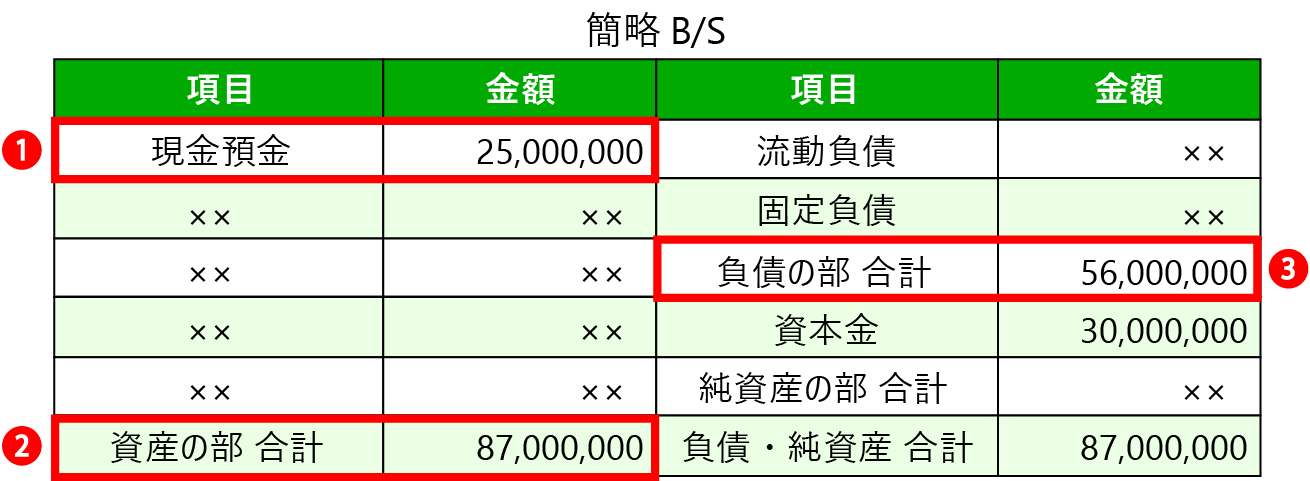

資産要件の具体的あてはめ

ここでは資産要件の具体的なあてはめをしてみます。

※ 資産要件については、基準資産額2,000万円以上、現金預金1,500万以上、基準資産額が負債総額の1/7以上の要件であてはめます。

基準資産額の要件

簡略B/Sの資産の部の合計(2)から負債の部の合計(3)を差し引いた基準資産額は3,100万円あり(8,700万円-5,600万円)、2,000万以上ありますので基準資産額の要件を満たしています。

現金預金の要件

現金預金も2,500万円(1)ありますので、現金預金1,500万円以上という現金預金の要件を満たしています。

負債比率の要件

基準資産額は3,100万円でしたので、負債総額の7分の1(800万=5,600万円÷7)以上という要件も満たしています。

ですので、この簡略B/Sは資産要件をすべて満たしていることになります。

(資産要件を満たしたうえで、次に説明する監査証明を受ける必要があります)

労働者派遣事業で監査証明を得るための監査業務

労働者派遣事業で許可を得るための要件としては、上で説明したような資産要件を満たす必要があります。

税務署に提出した直近の決算書(B/S)で資産要件を満たしていれば、公認会計士による監査証明は不要なのですが、満たしていなければ、資産要件を満たしたうえで監査証明が必要になります。

そして、この監査証明を取得するためには、公認会計士による監査を受けることが必須となります。

ここでの監査は、(わかりやすく言うと)例えばB/Sに計上されている現金勘定や、商品勘定、買掛金勘定、未払金勘定などの金額が正しいかどうかを確認し、「全体として」財務諸表が正しいかどうかを確かめる作業のことです。

労働者派遣事業で許可を得ようとする会社の財務諸表が「全体として」正しければ、公認会計士等は監査証明を発行することになります。

労働者派遣事業の監査でよくある誤解

労働者派遣事業での監査では財務諸表が「全体として」正しいかどうかを確かめることをお伝えしました。

この点に関連してよくある誤解は、労働者派遣事業の監査では、資産要件を満たしているか否かに絞って監査するわけではないということです。

ですので、現金預金が1,500万円以上あるかどうか、基準資産額が2,000万円以上あるか否か等だけを確認するわけではありません。

現金預金の残高はもちろん確認しますが、売上債権や金融機関からの借入金なども確認することになります。

そして財務諸表が「全体として」正しいと監査で確認されると、結果として、資産要件を満たしていることも確かめられたことになります。

労働者派遣事業で監査証明を得るための事前準備

労働者派遣事業に関して、監査証明を得るためには公認会計士等による監査を受ける必要があることまではご理解頂けたと思います。

そして公認会計士が監査をする際、財務諸表に計上されている金額(例えば、現金・預金勘定や未払金など)が正しいかどうかを確かめるときには様々な資料やデータを確認しながら監査を実施することになります。

※ 資料やデータがなければ、公認会計士は監査をすることはできず、結果として監査証明も発行できないことになります。

監査に必要な様々な資料やデータは、監査を受ける会社にご準備(提出)して頂くことになります。

労働者派遣事業で監査証明を得るための必要書類

公認会計士が監査する前提として、会社に監査に必要な資料・データをご用意して頂くことは既にお伝えした通りです。

どのような資料・データをご準備して頂くかは、事業規模や業種、財務諸表の内容によって異なります。

また監査を実施する公認会計士の専門的な判断によっても、ご準備して頂く資料は多少異なると思います。

事業規模や業種、財務諸表の内容によってご準備して頂く資料等は異なりますが、(当事務所の場合)基本的には次の資料等を準備して頂くことは必須となります。

- 会社の登記簿謄本

- 直近の法人税申告書及び決算書(税務署に提出したもの)

- 科目明細

- 監査対象となる試算表(B/S、P/L)

- 仕訳帳または総勘定元帳

※ 状況によって、上記以外の資料等が必要になります。

労働者派遣事業で監査証明を迅速に取得するために知っておきたいこと

税務署に提出した直近の決算書(B/S)が資産要件を満たしていないときには、公認会計士による監査証明が必要になることは既にお伝えしました。

この監査証明を「急ぎ」で必要な会社もいらっしゃることでしょう。

会社側が監査証明を迅速に取得するためのポイントは、1つです。

それは、公認会計士から依頼された資料・データを迅速に提出することです。

上でもお伝えしましたが、監査を実施するには、会社が作成した資料(帳簿や科目明細)やデータ(例えば、試算表など)が必須で、これらの資料等がなければ監査ができません。

ですので、労働者派遣事業の申請で監査証明が「急ぎ」で必要なときには、公認会計士から依頼された資料等を迅速にご用意して頂くことが必須になります。

監査証明を発行できない公認会計士もいる

ここでは監査証明の発行を依頼する公認会計士について補足します。

結論からお伝えすると、会社の顧問税理士にもなっている公認会計士は、顧問先に対して監査証明は発行できないことになっています。

またコンサルティング契約をしている公認会計士等も監査証明は発行できません。

これは、会社と既に利害関係のある会計士は、独立の立場から監査を実施できない恐れがあるからです。

この点については、労働者派遣業の申請後に労働局側にも確認されます。

労働者派遣事業での監査証明が必要なときの注意点

最後に、労働者派遣事業の許可申請で監査証明が必要なときの注意点についてまとめます。

労働者派遣事業の許可申請をするときには、下の7点について事前に留意してましょう。

- 直近の決算書で資産要件を満たしていないときには、公認会計士による監査証明が必須

- 資産要件を満たしているか否かを正確に判断する

- 資産要件を満たしているか否かを判断するときには、繰延資産と営業権を資産から控除する

- 労働者派遣事業の監査では資産要件だけを確認するわけではない

- 公認会計士による監査を受けるときには資料・データの準備・提出は必須

- 急ぎで監査証明が必要なときには、迅速に監査に必要な資料等を準備・提出する

- 顧問税理士でもある公認会計士は監査証明を発行できない

お気軽にお問合せください

お気軽にお問合せください

監査証明等についてお電話でのお問合せはこちら

※ 専門スタッフがご対応いたします。

お見積りは無料です。

03-6801-6769

平日 10:00~18:00 土日祝 応相談